苏州残疾人就业保障金怎么申报(苏州残疾人员补助金)

缴费时间:2022年9月1日至2022年9月30日

申报缴费入口:点击进入

申报缴费单位:

1.在江苏省内安排残疾人就业的人数低于本单位在职职工总数1.5%的机关、团体、企业、事业单位和民办非企业单位是残保金的缴费义务人。

2.2021年11月30日(含)前登记成立的用人单位,2022年应申报缴纳所属期2021年度残保金。

计算公式:

所属期2021年度应缴纳的残保金费额=(2021年度用人单位在职职工人数×1.5%-2021年度用人单位实际安排的残疾人就业人数)×2021年度用人单位在职职工年平均工资×当地征收比例

其中:

(一)用人单位在职职工人数按年平均人数计算。

(二)用人单位实际安排的残疾人就业人数由同级残联部门审核确定。实际安排残疾人就业未经残联部门年审的用人单位,应在申报残保金前到当地残联部门年审,未经年审按未安置残疾人计算应缴费额。

(三)用人单位在职职工年平均工资最高标准按照当地年社会平均工资2倍执行,即当用人单位在职职工年平均工资高于当地年社会平均工资2倍时,按当地年社会平均工资2倍计算应缴费额。

(四)当地征收比例由各市、县(区)按规定自行制定。

减免政策:

1.自2020年1月1日起至2022年12月31日,在职职工30(含)人以下的企业,暂免征收残保金。

2.自2020年1月1日起至2022年12月31日,对残保金实行分档减缴政策。对安排残疾人就业比例1%(含)以上但低于1.5%的缴费单位,征收比例不高于50%;1%以下的征收比例不高于90%,具体征收比例以各地发布的残保金征收通告为准。

3.用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,可以按规定程序申请减免或者缓缴残保金。

残保金申报缴费流程

1.登录国家税务总局江苏省电子税务局(https://etax.jiangsu.chinatax.gov.cn)登录后,打开首页“我要办税”目录下方的子目录“税费申报及缴纳”。

2.点击 “非税收入申报”模块中的“残疾人就业保障金申报”。

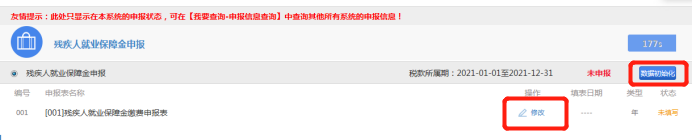

3.核实系统带出的“税款所属期”是否正确,如不为2021年度,可点击修改,确定“税款所属期”为2021年度后,点击“进入申报”。

4.点击“数据初始化”提示成功后,点击“修改”。

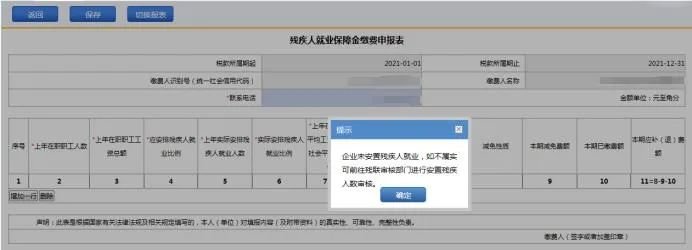

5.点击“修改”系统产生“残疾人就业保障金缴费申报表”,并提示是否安置残疾人就业,如不属实可前往残联部门审核。点击“确定”,开始进行申报表填报。

6.点击“增加一行”,显示一条需要填报的申报信息,只需要填报第2列“上年在职职工人数”和第3列“上年在职职工工资总额”。如上年实际安排残疾人就业并经残疾审核,第5列会自动带出“上年实际安排残疾人就业人数”,否则默认为0。

7.第2列、第3列数据填报后,申报表自动计算“本期减免费额”和“本期应补(退)费额”。对申报表自动计算的结果核实无误后,点击“保存”。

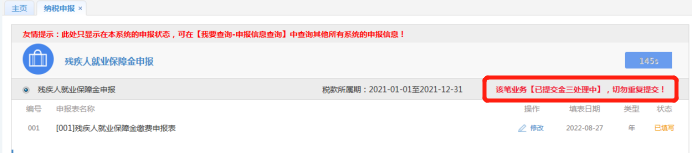

8.提示“暂存成功”后点击“确定”,再点击“返回”返回上一页面,点“申报”。

9.申报成功后,提示“该笔业务【已提交金三处理中】,切勿重复提交!”

10.申报成功后,若发现申报错误可以在“申报错误更正”模块进行“申报更正”。

11.申报数据确认无误后,点击“税费申报缴纳”模块中的“税费缴纳(含申报及更正)”进行缴款。

12.缴款成功后,在“我要办税”目录下方的子目录“证明开具”中点击“开具税收完税(费)证明”打印缴费凭证。

87 104 102 109 101 142 93 111 100 111

87 104 102 109 101 142 93 111 100 111 版权所有 Copyright©2022 生活百科 版权所有

联系邮箱:baike#shbk.net