医保个人账户大改革对个人有什么影响?

1、此次改革符合社会医疗保险的实质,即互助共济

简而言之,医疗保险是为了抵御疾病和医疗费用的不确定性、不均衡性所带来的风险。因为我们每个人什么时候生病、生什么病、治疗过程和结果都具有不确定性;相应地,发生的医疗费用也不均衡,一个大病患者几天花费的医疗费用可能会让这个家庭一年的收入都打了水票。

社会医疗保险的实质就是互助共济,事实上参加保险并不是为了一定把这个钱都给用回来,每个人都有年老的时候,每个人也不能确保自己不会患病。因此健康的人帮助不健康的人,年轻人帮助老年人,是一个互助共济的机制。现在年轻的时候用钱用得少,等年老了用得更多,所以征求意见稿里提到对老年人进行倾斜,也体现公平的理念。

我们需要借助医疗保险的风险共担、互助共济作用,所有人一起参保形成一个体量足够庞大的医保基金池,再通过对这笔基金的在分配,在健康者和生病者、年轻人和年长者、高收入者与低收入者之间统筹共济使用,化解所有参保人可能面临的疾病风险,尤其是可能对个人和家庭造成重大打击的大病风险。

2、这次职工门诊医保改革的目的是什么?

改革的一个主要目的是为了提高医保基金的使用效率,优化基金结构。个人账户是基金积累制,对于年轻人来说,这个钱放在上面逐渐在贬值,对于老年人来说,去医院比较多,这个钱又不够用。所以怎样激发它的使用效率,就是改革所要解决的问题。

改革主要的变化,一个是减少个人划拨,这部分钱用来新增建立门诊的普通门诊统筹保障,事实上过去是有门诊特病的统筹保障。另外一方面,是扩大个人账户的使用范围,把个人账户变成家庭账户并且扩大,它可以用于购买城乡居民医保的缴费,也可以用于其它一些相关医疗费用的支出。

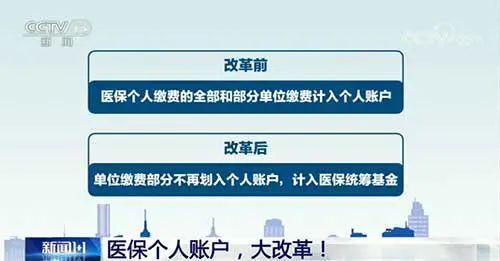

3、单位缴费部分不再划入个人账户,统筹到医保基金中,有什么影响?

这次改革主要的一个变化就是把其中一部分在个人账户上的资金活化,用来建立住院统筹保障等制度设计,关键就是这个制度相关设计是否科学合理。为什么过去很多老百姓会理解个人账户是不报销的呢?怎么理解自己自付的这一部分?老百姓认为是自己的基金,愿意更多去用统筹的部分,所以也导致了很多不合理的医疗行为,比如本来可以在门诊解决的变成了住院。所以相应提高门诊保障水平,是医保改革一个大的方向。提高了门诊的报销水平,一方面减轻老百姓看门诊的负担,另一方面减少个人账户的结余问题。当然,已经结余的部分是不会动的,新增的门诊统筹资金来源于单位缴费划拨个人账户那一部分。

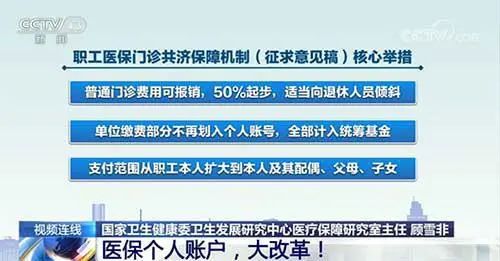

4、门诊共济保障有啥好处?

普通门诊医疗费用可报销,探索扩大门诊慢特病范围,门诊可以开展更经济、方便的特殊治疗。

之前,基本医保制度是以保住院为重心,2019年职工医保的住院政策范围内医疗费用报销比例达到80%以上,但是门诊保障比较薄弱,相对而言是短板。

过去门诊费用主要是个人账户支付,但个人账户的钱比较少,有些常见病费用很高,单靠个人账户无法支付,有病人为了报销去住院,其实就为了吃药。所以,建立门诊共济保障机制,这是与时俱进,按照老百姓的需要调整政策。

新改革将利好3亿多职工医保参保人。根据国家医保局发布的2019年全国医疗保障事业发展统计公报,2019年参加职工医保32925万人,比上年增加1244万人,增长3.9%。

5、个人账户的使用范围怎么扩大?

之前个人账户只能支付职工本人的医疗费用,改革后,将扩大到可以支付职工配偶、父母、子女的费用。

根据征求意见稿,个人账户主要用于支付参保职工在定点医疗机构或定点零售药店发生的政策范围内自付费用。可以用于支付职工本人及其配偶、父母、子女在医保定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医用耗材发生的由个人负担的费用。探索个人账户用于配偶、父母、子女参加城乡居民基本医疗保险等的个人缴费。

之前个人账户没有互助共济功能,无法在人群之间分散费用风险,从而导致门诊费用负担畸轻畸重,大部分健康人群个人账户大量结余,而少部分年老、体弱人群个人账户入不敷出、个人负担沉重。

这有助于实现家庭共济,健康人、在职者可用本人的医保个人账户资金为其直系家庭成员“代缴”、“代付”,一方面将本人闲置的账户资金盘活,另一方面增强家庭互助团结。

医疗保险本质是社会互济,但个人账户共济能力差,年轻人、健康人用不了,老年人不够用,个人账户使用范围扩大,有助于加强家庭互济,一人参保保全家。

改革后,不仅医保待遇不会减,同时也不增加个人缴费。

43 44 42 45 48 79 43 57 55 46

43 44 42 45 48 79 43 57 55 46 版权所有 Copyright©2022 生活百科 版权所有

联系邮箱:baike#shbk.net